最後更新時間: 2026 年 05 月 13 日

什麼是質押?新手也能看懂的借錢放大資產方法

一、質押是什麼?

- 質押的定義:就是用"資產"當擔保借錢

- 常見質押種類:

- 股票質押⭐:將股票抵押給銀行,向銀行借錢,可貸成數最多六成

- 房屋質押:將房屋抵押給銀行,向銀行借錢,可貸成數最多八成

- 保單質押:將保單抵押給銀行,向銀行借錢,可貸成數依不同類型保單而異

👉 我最推薦的質押:股票質押⭐

二、質押怎麼運作?

基本流程

- 提供資產

- 銀行或券商評估價值

- 放款

- 支付利息

以股票質押為例:

- 提供資產:匯入擔保品

- 銀行或券商評估價值:申請貸款的時候,APP上會顯示目前市值,以及可貸款的金額。(股票質押最多六成)

- 放款:券商撥款(撥款快的券商,通常上午申請,下午撥款)

- 支付利息:每月繳息(可選擇月繳和年繳,請選擇月繳,年繳會有複利)

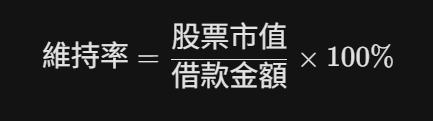

什麼是「維持率」?⭐

- 維持率算式

- 股票市值: 指您質押的股票在當下市場的總價值(股數 × 當前股價)。

- 借款金額: 指您從券商或銀行借出來的總金額(即本金)。

白話來說,就是券上要看你拿去質押的資產價值,跟你借的錢相比,還夠不夠安全

舉例:

股票市值:100 萬

向券商借款:60 萬

維持率 = 100 ÷ 60 × 100% = 166.7%

因為「擔保品市值」會變(例如股價下跌或上漲),所以維持率會隨時變動。

大部分的券商會要求維持率要在 130% 以上,才不會被追繳保證金 (斷頭)。

但通常會抓維持率 200% 以上,才夠抗跌。

下面會有維持率的算式可以參考。

我最推薦的質押:股票質押

以下會針對股票質押的優點與風險做分析,非常推薦所有人(小資族或大戶都適合)

質押的優點:為什麼

不用賣資產就能拿到現金,累積資產的同時,你仍擁有所有股票的權利力

我們把股票抵押給銀行,質押出金錢,我們一樣擁有這張股票除權息的權利。

可以想像成,你把房子抵押給銀行,借出房貸,你一樣可以住在房子裡,有使用這棟房子的權力。

為什麼有錢人喜歡借錢來花,而不是變賣資產來花,就是因為資產還會漲價,但賣掉資產拿到的現金,就只會貶值。

舉例來說,一千萬的房子,放一年

資產仍然繼續上漲

這真的是讓資金雙引擎複利成長的好工具。

我們做個計算:

當我有50萬本金,買入50萬 0050。

我把市值50萬的0050質押給銀行,貸出六成,也就是30萬。

30萬再買入0050,於是我又擁有了30萬市值的0050。

我把市值30萬的0050再質押給銀行,貸出六成,也就是18萬。

18萬再買入0050,於是我又擁有了18萬市值的0050。

我把市值18萬的0050再質押給銀行,貸出六成,也就是10萬。

10萬再買入0050,於是我又擁有了10萬市值的0050。

我把市值10萬的0050再質押給銀行,貸出六成,也就是6萬。

**** (到這裡,我們加速) ****

6萬再買入0050,再質押給銀行,貸出六成,也就是3.6萬。

3.6萬再買入0050,再質押給銀行,貸出六成,大約是2萬。

2萬再買入0050,再質押給銀行,貸出六成,就算你 1萬 就好。

一路滾下來,原本只有50萬本金,就質押出了 70.6萬。

因為我們是不斷買入股票,所以精確來說,是從50萬市值的資產,複製一套50萬 (其實是70萬,更多)的資產,兩個一起成長。

利率低,至少低於通膨

在這個高通膨時代,利率低的好處,就是只要找到配息/殖利率比利率高的投資標的,就有套利空間。

所以很建議還沒有足夠資金,或小資族,可以從高配息ETF開始買,然後照上述算法,放大本金,放大配息金。比如 00919,平均年化殖利率高達 10%,那用 2.8% 的利息貸款出來,投入 10% 配息率的 00919,就可以套利 7%,是非常穩健的標的,非常適合長期存股。

不只套利出來的 7% 讓你有穩定現金流,當過了生存線、有多餘的錢的時候,邊買邊質押 (如上述算式),再加上股息再投入的話,股票資產的累積速度,就會非常快。

不會影響聯偵信用

股票質押是「券商體系」的借貸,不佔用銀行聯徵額度。對於未來要買房,會計算到負債比/收支比的人,推薦用股票質押來放大本金,而不是去做信貸。

質押的風險⭐

所有的投資工具都是中性的,關鍵是我們怎麼運用它。要知道如何運用,除了它的遊戲規則之外,很重要的一點,就是要知道「風險」在哪裡,做好「風險管理」與「風險控管」,才能駕馭這個工具,而不是反被工具駕馭。

價格下跌 → 被追繳(Margin Call)

維持率其實就是一個「安全邊際指標」,控制好維持率,就不用擔心,可以讓這個複利引擎持續在你睡覺的時候為你工作。

我個人會設定維持率在200%以上,是可以安心睡覺的維持率。

以下我們分三個面向來計算維持率,就會有概念了:

👉 現在的維持率,可以承受多少的市場下跌幅度?

我們來反推一下:

假設借款金額為 100 萬。因為維持率是 160%,所以此時的股票市值必須是 160 萬 (160萬 / 100萬 = 160%)。

借款金額固定不變(仍為 100 萬)。當維持率跌到 130% 時,此時的股票市值會變成 130 萬 (130萬/ 100 萬= 130%)。

市值從 160 萬跌到 130 萬,減少了 30 萬。也就是跌了 30 萬/160萬 = 18.75%

160% 維持率,可以承受 18.75 % 的市場跌幅

👉 如果要能承受 30% 的市場跌幅,需要多少以上的維持率?

維持率 = 擔保品市值 ÷ 貸款金額 × 100%

假設原始股票市值 = 100 萬,下跌 30% → 剩 70萬

70 ÷ 貸款金額 ≥ 130% (下跌30% 後,仍要維持130%以上維持率,才不會被斷頭)

70 ÷ 130% = 53.85 (貸款金額)

100 (原始擔保品市值)÷53.85 (貸款金額) = 185.7%

如果要能承受 30% 的市場跌幅,需要 185.7% 以上的維持率

👉 如果用貸款金額看,也就是股價跌到多少會被斷頭呢?

可承受最低市值 = 貸款金額 × 維持率門檻

例子:

貸款:60 萬

斷頭維持率:130%

最低市值 = 60 × 130% = 78 萬

股票跌到 78 萬 → 你就會被斷頭

最壞情況:被強制賣出(斷頭):

前面已經說過了,維持率是你唯一要注意的。但如果維持率真的跌破券商要求的維持率 (ex: 130%),那抱歉,券商會直接把擔保品內的股票賣出,賣到維持率回到 130%為止。

心理壓力(很多人忽略):

如果質押的資金會讓你感到壓力,那拜託請從你可以接受的金額開始質押。從「小額」開始嘗試這個工具。因為質押最難的,就是一開始的時候,因為剛開始借錢,大盤還沒開始漲,或是高配息ETF的股息還沒發放前就要繳利息,有些人會緊張,稍微跌一點就撐不下去要賣了,最後賣在最適合進場的區間。所以請從可以接受的金額開始,比如說,每個月利息只有幾百塊,對你來說這幾百塊丟進水裡也不心疼,那就是這個金額範圍。

當小額嘗試過後,感受到它的威力,自然就會有勇氣去質押更大的金額。投資不是比賺多賺少,是比誰能在市場上活的久,比氣長。

為什麼有人會做質押?

- 不想賣股票(避免錯過上漲)

- 想增加資金做投資(放大資產)

- 短期資金需求(周轉)

這就是非常典型的"以錢滾錢",是最方便小資族體會以錢滾錢的魅力的工具!

什麼樣的人適合做質押?

- 有穩定現金流的人(還沒有穩定現金流的,質押只能買高配息ETF,透過套利建立起你的被動現金流,再來買市值型ETF或其他標的)

- 已有投資經驗的人

- 能承受市場波動的人

什麼樣的人 “不適合” 做質押?

- 不清楚風險在哪裡的人

- 想一夜間快速致富的人

- 想質押借錢去買雞蛋水餃股、垃圾債、次等金融商品、買高槓桿商品、買消費品(非優質資產) 的人

- 沒有其他緊急預備金的人

質押 vs 信貸 vs 融資(比較表格)

| 項目 | 質押 | 信貸 | 融資 |

|---|---|---|---|

| 是否需要資產 | ✔ | ✘ | ✔ |

| 利率 | 低 (2.58%~3%) | 低~高 (2.2%~5%+,看個人信用與收入) | 高 (5%以上) |

| 風險 | 低 | 中 | 高 |

質押其實是一種「槓桿工具」,沒有好或壞,而是你怎麼使用它

- 質押 = 用未來的價值換現在的資金

- 放大本金、放大報酬

- 「資本思維 vs 勞力思維」

- 工具沒有對錯

- 關鍵是你的策略與風險控管

- 不懂就用 → 很危險

- 懂了再用 → 可以變成資產加速器